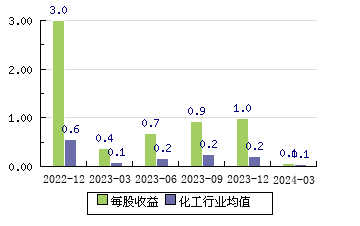

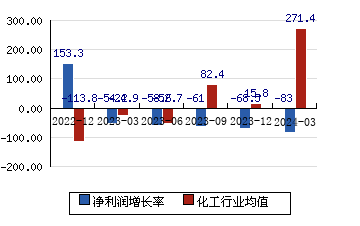

| 评级时间 | 评级 | 研报 | 评级机构 | | 2026-01-06 | | 6F涨价效应初现,继续看好 | 华泰证券 |

| 2026-01-05 | | 2025年业绩预告点评:业绩大幅增长超预期,电解液业务量价齐升 | 中信建投 |

| 2026-01-05 | | 六氟磷酸锂涨价持续,电解液龙头25Q4业绩超预期 | 国投证券 |

| 2026-01-04 | | 六氟涨价盈利弹性显著,2025年业绩超预期 | 开源证券 |

| 2026-01-04 | | 2025年业绩预告点评:25Q4材料价格大幅上涨,25年业绩预告亮眼 | 西部证券 |

| 2026-01-01 | | 2025年业绩预告点评:25Q4业绩反转超预期,看好六氟涨价弹性 | 东吴证券 |

| 2025-12-23 | | 电解液盈利乘势而起,固态材料执笔未来 | 东吴证券 |

| 2025-12-17 | 买进 | 天赐材料(002709):电解液龙头竞争优势明显,量价齐升业绩有望大幅增长,建议\买进\ | 群益证券 |

| 2025-12-12 | 买入 | 天赐材料(002709):六氟磷酸锂周期反转,卡位固态电池核心材料-公司首次覆盖报告 | 开源证券 |

| 2025-12-11 | 买入 | 天赐材料(002709):深耕新型材料布局,打开中期价值空间 | 长江证券 |

| 2025-11-27 | 买入 | 天赐材料(002709):涨价意愿浓郁,看好后续供需拐点下的盈利弹性-2025三季报分析 | 长江证券 |

| 2025-11-18 | 买入 | 天赐材料(002709):充分受益锂电景气度上升,6F涨价带动业绩回暖 | 华安证券 |

| 2025-11-03 | 买入 | 天赐材料(002709):看好6F涨价带来业绩弹性-季报点评 | 华泰证券 |

| 2025-09-15 | 买入 | 天赐材料(002709):出货持续增长,期待挺价预期下的潜在弹性-2025中报分析 | 长江证券 |

| 2025-09-03 | 买入 | 天赐材料(002709):1H25公司锂电子电池材料持续放量,业绩有所改善-2025年半年报点评 | 长城证券 |

| 2025-09-03 | 买入 | 天赐材料(002709):25H1业绩符合预期,多元化布局打开新空间 | 华安证券 |

| 2025-09-02 | 推荐 | 天赐材料(002709):一体化巩固竞争优势,多维布局打开成长空间-公司点评报告 | 方正证券 |

| 2025-08-25 | 买入 | 天赐材料(002709):电解液出货量增长盈利同比改善,持续推动全球化产业布局-2025年半年报点评 | 光大证券 |

| 2025-08-22 | 增持 | 天赐材料(002709):25H1业绩符合预期,下半年价格有望企稳回升-2025年半年报业绩点评 | 西部证券 |

| 2025-08-19 | 买入 | 天赐材料(002709):产品降价+正极产线改造,Q2利润环减-中报点评 | 华泰证券 |

| 2025-08-19 | 买入 | 天赐材料(002709):Q2业绩符合预期,H2六氟涨价可期-2025半年报点评 | 东吴证券 |

| 2025-05-16 | 持有 | 天赐材料(002709):电解液格局有望出清,新品类加大投入-季报点评 | 天风证券 |

| 2025-05-09 | 买入 | 天赐材料(002709):出货高于行业增速,盈利企稳改善-发布2025年一季报 | 长江证券 |

| 2025-05-06 | 买入 | 天赐材料(002709):业绩短期承压,一体化多元布局打开空间 | 华安证券 |

| 2025-04-29 | 增持 | 天赐材料(002709):电解液盈利有望改善,前沿技术布局领先-年报点评 | 东方证券 |

| 2025-04-29 | 买入 | 天赐材料(002709):底部向上迹象明显,未来业绩弹性较大-点评 | 太平洋证券 |

| 2025-04-25 | 增持 | 天赐材料(002709):业绩符合预期,海外布局稳步推进 | 中银证券 |

| 2025-04-23 | 买入 | 天赐材料(002709):Q1业绩符合预期,25年单吨净利稳中有升-2025年一季报点评 | 东吴证券 |