夏普比率有什么意义?

2019/8/28 15:05:28

夏普比率有什么意义?

夏普比率多用于股票市场,而夏普比率当初确实也是衡量基金业绩的重要指标,所以很多评论甚至书就根据这个下结论说夏普比率不适合期货和外汇,至少需要重新修改,结果就出现了N多个夏普比率的指标,和凯利公式一样,N多变形,其实逐渐已经远离了这些指标设计的初衷。

许多人非常关心策略的胜率和盈亏比,著名的凯利公式也是基于这些指标用于计算杠杆,胜率和盈亏比对计算破产概率可能有用,因为自己没做过破产概率的推算,所以不能否定他们的作用,但对于杠杆业绩也就是复利业绩来说胜率和盈亏比就发挥不了多大作用了,我们遇到的问题通常是在同样或基本处于同一水平的正期望值下如何挑选策略,同一种策略的开仓次数应该非常接近,在这样的基础下平均盈利就非常接近了,但即使基于同一个资金管理模型出来的效果经常相差很远,实际运用的例子非常多,比如相近期望值的多个品种如何挑选,原理一样期望值接近的策略如何挑选参数等等,根据经验来说胜率和盈亏比就帮不上忙了,这时候标准差就发挥巨大作用,基本上标准差小回撤就小,反之亦然,这就同时影响了MAR和SHARP两个重要指标,最终影响复利收益。夏普比率如用于检验策略的好坏必须有个大前提就是期望值接近,期望值小再好的标准差再低的回撤也没用。

夏普比率(Sharpe Ratio),又被称为夏普指数---基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。

风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。

投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。

所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

夏普比率的计算非常简单,用基金净值增长率的平均值减无风险利率再除以基金净值增长率的标准差就可以得到基金的夏普比率。它反映了单位风险基金净值增长率超过无风险收益率的程度。

如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要好。

夏普比率越大,说明基金的单位风险所获得的风险回报越高。夏普比率为负时,按大小排序没有意义。夏普比率以资本市场线作为评价基准,对投资绩效作出评估。

通过认真评测每个项目,提高了收益的可能性。同时,降低了没抽中的风险(4个中了2个)。但DBA项目失败归零,这个属于我控制不了的部分,先不考虑。

因此,通过夏普比率的计算,只要我能通过自己的实践有效提高收益(分子),降低风险,这就是个划算的买卖。因此,作为理性的投资者,我做了昨天的选择:把9个项目,全部评测了一遍。

其实夏普比率在实际应用中,并不止于此。比如在实际应用中,把上行的波动忽略,只考虑下行的波动,这样的SDR修正常常更具有指导意义。但总体来说,夏普比率给我们的启示是:面临投资及生活中各种决策时,一定要有这种意识:需要综合考虑收益和风险的大小。

回到昨天DBA项目选择的案例。因为这是第一期内测体验,体验官无论投什么,投中与否,都有1.1倍的DBA返还。如果投中了,还有更多的DBA收益和项目方的空投奖励。因此,我是这么综合考虑的,如果我认真评选项目:

收益:判断力提高(100%)+DBA投票的1.1倍返还(100%)+抽中奖励(可能)+空投奖励(可能)+币乎文章收益(可能)、DBA内测体验征文奖励(可能)、

风险:DBA眼光太差没投中+DBA项目失败归零

所以,我需要做的是,尽量提高收益,降低风险。

收益率=平均报酬率-无风险报酬率。无风险利率是指将资金投资于某一项没有任何风险的投资对象而能得到的利息率,比如放在银行存定期的利率就是无风险报酬。所以在算收益率的时候,要把这部分减去,做个修正。不然投资一年赚了4个点,其实还不如放余额宝呢。

标准差就是风险。在概率统计中最常使用作为统计分布程度(statistical dispersion)上的测量。标准差定义是总体各单位标准值与其平均数离差平方的算术平均数的平方根。它反映组内个体间的离散程度(引自百度百科)。标准差,就是把风险的波动幅度,用数学语言表示出来。直观的来说,一个币种,波动越大,风险就越大;波动越小,就越稳。

在投资时,我们通常要综合考虑收益和风险,这就是夏普比率。

夏普比率(Sharpe Ratio),又被称为夏普指数 --- 基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。

夏普比率=〔平均报酬率-无风险报酬率〕/标准差。

香帅老师在课程中,把这个公式简化成了:夏普比率=收益率/风险。其实两个公式的意义是等同的。

夏普比率在现代投资理论的研究表明,投资风险的大小在决定投资组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

其中E(Rp)是投资组合年化回报率;Rf是无风险利率,σp是投资组合的年化标准差。有了这个标准化参数后,投资决策就比较简单了。我们先来测算一下国内的沪深300指数。截至2015年10底,沪深300指数的长期累计年化回报率大约在13.5%。它的长期年化标准差为33.5%。我们如果用3%的年化回报率为国内的无风险利率,那么该指数的长期历史夏普比率就是0.313。虽然指数的长期回报接近于股市的长期期望回报率10-12%,但是该指数的波动率非常高。所以它对应的夏普比率也偏低。

那么另一个投资中国股市的选择就是港股市场。我们可以用同样的方法来看一下MSCI中国指数ETF(2801.HK)的长期表现。从下面的图表中我们不难发现,A股指数的波动要大于同期的港股指数。截至2015年10月底,港股ETF从金融危机后2009年2月底的长期累积年化回报为10.2%。年化标准差为22.3%。同期的沪深300指数的长期年化回报为7.8%,年化标准差为29.3%。如果我们都用3%来做中国的无风险利率(香港的实际无风险利率是2.12%),那么ETF和沪深300指数的同期夏普比率0.324和0.163。如果用夏普比率标准化的风险回报参数来考核上述周期投资表现的话,港股ETF的表现是优于沪深300。

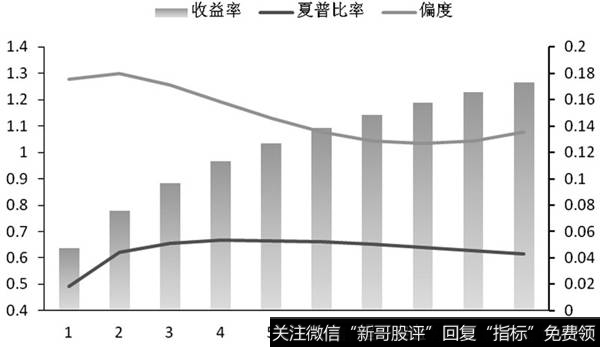

夏普比率的优势就是它是一个标准化的参数,非常容易计算和比较。但是其缺点是需要对比长期的历史数据。它对于没有历史记录的基金没有办法考量,而且短期的数据实际上也没有太大的参考意义。它的另一个缺点也来自于数据标准化的假设。一般资本市场的假设是投资回报的长期数据是属于正态分布,并符合钟形曲线的分布特性。那么基于以上的假设,投资者可以通过长期回报率和标准差(或称波动率)来了解投资回报的期望值及风险特征。这也是夏普比率一个基本假设。但实际上,优秀的基金经理试图改变投资回报的正态分布曲线,让回报率的整体分布不再是对称的,而是向右边扭曲(左偏态,或负偏态)。反之就是有右偏态或正偏态,请参考下图。钟形曲线向右扭曲的结果是,投资回报超过平均值的概率会大于50%,而不是向钟形曲线的左右对称。向右扭曲的幅度越大,价值投资提供的增值部分越高。

夏普于1966年最早提出,目前已成为国际上用以衡量基金绩效表现的最为常用的一个标准化指标。夏普比率越大越好。夏普比率的计算非常简单,用基金净值增长率的平均值减无风险利率再除以基金净值增长率的标准差就可以得到基金的夏普比率。它反映了单位风险基金净值增长率超过无风险收益率的程度。 如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要好。夏普比率越大,说明基金单位风险所获得的风险回报越高。以夏普比率的大小对基金表现加以排序的理论基础在于,假设投资者可以以无风险利率进行借贷,这样,通过确定适当的融资比例,高夏普比率的基金总是能够在同等风险的情况下获得比低夏普比率的基金高的投资收益。

夏普比率,又被称为夏普指数,是基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。 投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

以夏普比率的巨细对于基金透露表现加以排序的理论根蒂正在于,若何投资者可以以无危害利率进行假贷,如许,经由过程确定妥善的融资比例,高夏普比率的基金老是可以或许正在齐整危害的环境下取得比低夏普比率的基金高的投资收益。譬喻,若何有2个基金A以及B,A基金的年匀称净值促进率为两0%,规范差为10%,B基金的年匀称净值促进率为15%,规范差为5%,年匀称无危害利率为5%,那末,基金A以及基金B的夏普比率分袂为1.5以及两,依据夏普比率基金B的危害调整收益要好过基金A。为了更清楚地对于此加以注释,可以以无危害利率的程度,融入等量的资金(融资比例为1:1),投资于B,那末,B的规范差将会扩展1倍,抵达与A类似的程度,但这时候B 的净值促进率则就是两5%(即两#15%-5%)则要小于A基金。运用月夏普比率及年夏普比率的环境较为常见。

夏普理论讲述咱们,投资时也要比拟危害,尽可能用迷信的办法以冒年夜危害来换小回报。以是说,投资者应该成熟起来,尽管防止一些没有值患上冒的危害。同时当您正在投资时如缺少投资经验与研讨光阴,可让真实的业余人士(没有是只会卖金融产物给你的SALES)来帮到您创建起妥善自身的,可遭受危害最年夜化的投资组合。这些投资组合可以经由过程Sharpe Ratio来权衡出危害以及回报比例。

夏普比率正在利用中应该注意的问题

夏普比率正在利用中应该注意的问题夏普比率正在算计上尽量极度简朴,但正在详细利用中仍须要对于夏普比率的有效性加以注意:

1、用规范差对于收益进行危害调整,其隐含的若何即是所考察的组合形成了投资者投资的扫数。是以只需正在思索正在浩繁的基金落第择采办某一只基金时,夏普比率才可以或许作为一项主要的依据;

两、运用规范差作为危害指标也被人们以为没有很吻合的。

三、夏普比率的无效性还依赖于可以以类似的无危害利率假贷的若何;

四、夏普比率不基准点,是以其巨细自身不意思,只需正在与其他组合的比拟中才有价钱;

五、夏普比率是线性的,但正在无效前沿上,危害与收益之间的变换其实不是线性的。是以,夏普指数正在对于规范差较小的基金的绩效权衡上具有偏偏误;

六、夏普比率未思索组合之间的相关性,是以纯挚依据夏普值的巨细构建组合具有很小问题;

七、夏普比率与其他良多指标一样,权衡的是基金的汗青透露表现,是以其实不能简朴地依据基金的汗青透露表现进行将来独霸。

8、算计上,夏普指数同样具有一个不乱性问题:夏普指数的算计效果与光阴跨度以及收益算计的光阴隔绝距离的拔取无关。

尽量夏普比率具有上述诸多限止以及问题,但它仍以其算计上的简练性以及没有须要过量的若何前提而正在现实中取得了普及的利用。