为什么必须考虑每股净资产呢?

2020/7/19 22:01:50

为什么必须考虑每股净资产呢?

如果一家公司没有上市(也就意味着没有股价),那么这家公司的股东是怎么评估自己的投资成果呢,当然是股东权益(也就是净资产)的增长。股东权益就好比你的家里有100元资产,其组成是50元房产、20元轿车、10元家电家具,20元股票存款现金等等,这些资产你是借银行60元,自有资金40元添置的。这里自有资金40元就是你家里的净资产。如果你一年后赚了10元,那你家里的净资产就变成了50元,同时你的资产也变成了110元,你看你家里是否越来越有钱,评判的标准是不是看你的净资产是否在增加?所以巴菲特考察他的伯克希尔公司的经营业绩就是看它的账面价值即净资产增长了多少,而不是看股价,就是这个道理。

看一个人是不是富裕,不是看他的资产有多少,而是看他的净资产有多少。比如小李拥有100万资产,但他靠借了他人的钱80万元再加上自己的20万元才添置的,而老王别看他只有60万元资产,但老王没有向他人借一分钱,完全是自己的钱添置的,那么到底小李富裕还是老王富裕不就一目了然呀?!

由此,你在购买一家上市公司的股票,想成为它的股东时,净资产就应该是考虑的因素之一,而不仅仅考虑它未来的收益。因为一家公司的价值=净资产+未来的收益。如果未来的收益好,那么在净资产的基础上给个溢价;如果未来的收益差,就给个折价。

市净率的意义就在于,如果一位销售员,业务做得很好,赚钱能力特强,那么老板给他开的工资就会很高。好比白酒企业,ROE能做到30%,比社会平均利率6%要高许多,那么白酒企业的市净率必然会高,可能在5倍市净率,这样这家白酒企业的买入者其收益率只能降低到社会平均利率水平,否则逐利的资金会蜂拥购买;

同样的道理,钢铁企业,ROE只能做到5%,比社会平均利率都低,那么钢铁企业的市净率必然会低,可能在0.8倍市净率,这样这家钢铁企业的买入者其收益率能上升到社会平均利率水平,否则吸引不来逐利的资金。

为什么银行股都有15%ROE,PB才1.5倍左右,照理逐利资金蜂拥买入才对呀。但资金是聪明的,因为银行的高ROE是使用很高的资金杠杆取得的,这就是风险点。比如农业银行,它的资金杠杆=总资产/净资产=159741.52/10310.66=15.49 倍。

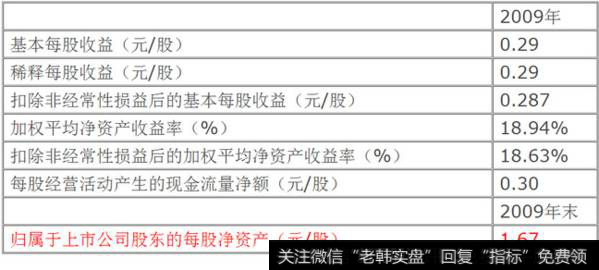

在年报开始部分的重要表格----“报告期末公司主要会计数据和财务指标”中,每股净资产位列最后,不太显眼,那么其价值何在呢?

海印股份2009年主要财务指标(单位:人民币元)

★本来面目

解释这个问题,须从股票的交易价格说起。众所周知,股权分置改革前,上市公司国有股不能在证券市场上流通,如果国有股东想出售所持股权,一般的方式是通过协议转让------所谓协议转让,简单讲就是以签订协议(合同)的形式转让股权。

协议转让上市公司股权时,可以发现一个现象:每股协议转让价格大都接近于每股净资产,一般情况是,价格比每股净资产额稍高一些,但远远低于股份在证券市场的价格(股价)。比如说,A公司的每股净资产是2元,每股收益是0.2元,股价是6元,而协议转让股权的价格可能就是2.8元。

同一样东西,在同一时间,交易价格为何迥异?

这是因为,证券市场的流通性远远高于协议转让市场。简单而言,如果股份可以在证券市场流通,那么股份变现非常便利,只需打一个电话就OK了,除非持股量很大,否则不用担心没有买家,因为参与证券市场的投资者非常多。但协议转让的方式就没这么简单,你想转让股份,很可能一时半会儿根本找不到买家,即使好不容易有人要买了,买方也许还要考察企业,再进行谈判,转让过程会拖得很长。从你想卖到最后成交,不知道要等多少时间。

因此,我们可以明白,证券市场的股票价格中,有一部分可以被称为流通溢价,也就是说,因为证券市场的流通性好,同样的股份在证券市场上卖,价格就要高。

如果大家觉得流通溢价还不好理解,那么你可以自问,如果你原本打算以6元的价格买进A公司的股票,但现在告诉你,买进A公司股票后,将被禁止在证券市场出售,此时,你是否还愿以6元的价格买进呢?

如果不考虑流通溢价,一家公司股份的价格由什麽决定呢?这个问题比较复杂,在此不必赘述,简单而言,有两个因素必须考虑:一是每股净资产;二是这家公司未来能赚多少钱。

每股净资产为什麽必须考虑呢?因为从会计角度分析,每股净资产作为公司股份的账面价值,是股东投入和利润的累积。对多数企业来说,这个账面价值比较接近于企业的内在价值。

判断一家公司未来能赚多少钱,是很难的事,因为不确定性因素多,但每股净资产一目了然,清清楚楚。因此,协议转让,买卖双方大多把每股净资产作为价格谈判基准,再辅以对公司未来盈利状况的预测,如果赚钱,就会在每股净资产的基础上加价,反之,则要减价。

因此,如果投资者买股票,是以参股一家企业的心态,打算长期持有,那么在决定以什麽样的价位买进股票时,就不用去理会证券市场的股价。也就是无视刚才所讲的流通溢价,而是如协议转让时一样,考虑每股净资产额,再结合对企业成长性的判断来决定买进价位。例如,在巴菲特的投资组合中,巴菲特就认为可口可乐、吉利两只股票要永远持有,巴菲特当然非常看好这两家公司的成长性,但值得投资者注意的是,巴菲特买进可口可乐与吉利的价格只是比这两只股票当时的每股净资产额稍高一些。

证券市场的股价对这样的投资者来说,其意义只是报价,而不是判断其合理价位的依据。也就是说,当股价与你心中的合理价位相符合时,你就可以买进了。

★挤干水分

从2007年年报开始,取消了一个以前年报中出现的财务指标:调整后的每股净资产。这个指标的计算公式是:

调整后的每股净资产=(净资产-3年以上的应收款项净额-长期待摊费用)/总股本

福耀玻璃调整后的每股净资产(2006年)

公式中的应收款项(勿与“应收账款”混淆)净额包括应收账款、其他应收账款、预付账款、应收股利、应收利息、应收补贴款。

这个公式看上去挺复杂,但其本质含义,理解起来并不难。与每股净资产的计算公式相比,调整后的每股净资产计算时,只是将净资产“瘦身”了,也即减去了一系列会计科目。

之所以减去这些会计科目,是出于稳健性与谨慎性的考虑,将净资产中可能存在的水分挤干,由此计算出的每股净资产更加实实在在。

比如说,三年以上的应收款项要从净资产中扣除,这是因为账龄超过三年的应收款项,回收概率很小,很可能成为坏账。这样的项目虽然也被视为资产,但它们既不能流动也很难变现。因此,将这些应收款从净资产中扣除,净资产会更加接近本来面目。

虽然年报中取消了这个指标,但是建议投资者使用每股净资产对上市公司进行估值时,仍然按照上述公式自己进行演算。如果大家觉得过于复杂,可以将三年以上的应收款项只视为三年以上的应收账款与其他应收款之和。这样算出来的结果,也可以使用。

★从差额看问题

投资者在自己演算时,可以观察到这样的现象,绩优公司,盈利能力强的公司,每股净资产与调整后的每股净资产,差额往往都很小,有的时候,差额甚至可以忽略不计。

这是因为,一方面绩优公司对应收款项的管理很好;或者产品很抢手,买家都是先付款后提货,应收账款微乎其微,所谓“三年以上应收账款”当然就罕见了;另一方面,绩优公司由于盈利能力强以及出于少缴税的原因,对广告费、开办费这样的支出,不愿意分年度摊销,而是作为当期费用在利润表中全部列支。

这样一来,计算调整后的每股净资产时,扣除项的金额少,与每股净资产的差额也自然就小。

相反,绩差公司年报中,差额往往很大,原因与绩优公司的情况刚好相反。在极个别上市公司中,每股净资产可能还是正数,调整后的每股净资产则为负了。

其实,调整后的净资产与之前讲过的扣除非经常性损益后的净利润有些类似。前者是挤出资产中的水分,使投资者接近上市公司资产的真实质量,后者是挤干当期利润的水分,使投资者可以接近上市公司的真实盈利能力,即:

净资产-水分=调整后的净资产

净利润-水分=扣除非经常性损益后的净利润

★与股价相结合

每股净资产虽然有它单独存在的意义,但单独使用这一数据的投资者毕竟不多。多数投资者使用每股净资产时,还是会结合股价,也就是使用市净率指标

市净率=股价/每股净资产

从公式看,市净率是在告诉我们:购买上市公司1元的净资产,要花多少钱。假如一家上市公司的市净率是5,就说明,这家上市公司账面上1元的净资产在证券市场中卖5元。

凭什麽账面上1元的净资产,在证券市场中能卖5元?这个问题的答案,在刚才讨论每股净资产时已经涉及了。简单说,1元的净资产能够卖高价是因为还存在流通溢价以及对公司未来盈利的估计。

假设一家公司的净资产收益率为100%,且能够持续。在不考虑流通溢价以及银行利率的前提下,公司的市净率会是1吗?当然不会,因为我们知道,如果不进行现金分红,公司第二年的净资产就会增长100%,第三年时,与第一年比,净资产就会增长300%。如果这样的公司市净率为1,无异于馅饼从天而降。

从理论上讲,如果一家公司的净资产收益率能够保持在比银行利率高的水准,且能够持续,市净率就应超过1。