看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

002126银轮股份

股票查询:

002126

银轮股份

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

银轮股份[002126]股票研究报告

评级时间

评级

研报

评级机构

2026-07-24

智领热管理新赛道

中邮证券

2026-07-09

汽车热管理龙头,AIDC电力+液冷驱动成长

浙商证券

2026-07-08

完成股份回购彰显发展信心,液冷、燃机业务将是盈利增长弹性所在

东方证券

2026-05-31

AI算力基建浪潮,卡特彼勒、摩丁再创历史新高

太平洋证券

2026-05-28

热管理龙头乘AI算力东风,数字能源与具身智能开启新成长曲线

国投证券

2026-05-11

2026年一季度收入较快提升,服务器液冷等新领域持续拓展

国信证券

2026-04-29

季报点评:营收快速增长,液冷、燃机配套业务成长空间较大

东方证券

2026-04-29

季报点评:数字能源新业务助推成长

华泰证券

2026-04-28

年报点评报告:加码数字能源领域,在手订单充足

国盛证券

2026-04-22

车端主业稳健增长夯实底盘,数字能源与具身智能开启第三增长曲线

国海证券

2026-04-22

年报点评报告:四季度利润高增,数字能源谱成长新篇

天风证券

2026-04-18

2025年年报点评:Q4业绩高增长,数字能源+机器人动能强劲

东吴证券

2026-04-17

年报点评:营收净利双增,数字能源打开全新空间

中原证券

2026-04-16

年报点评:4季度盈利创新高,预计液冷、燃机及海外业务是盈利增长点

东方证券

2026-04-16

系列点评十一:2025年业绩符合预期,第三曲线加速成长

国联民生证券

2026-04-16

2025年年报点评:全球化布局持续推进,新兴领域多点开花

西部证券

2026-04-16

热管理龙头25年营利双增,发电+液冷新成长曲线驱动

中泰证券

2026-04-16

年报点评:液冷+燃气发电机业务有望加速成长

华泰证券

2026-03-27

以车端热管理为基石,数字能源与机器人协同发力

湘财证券

2026-03-25

复盘把握银轮三年3波行情启示录

太平洋证券

2026-03-06

预计燃气发电机业务量价齐升,将成为中长期盈利增长弹性所在

东方证券

2026-03-06

系列点评十:燃气发电机业务再获突破,第三曲线加速成长

国联民生证券

2026-02-11

预计燃气发电机相关配套产品将为公司盈利带来中长期增长弹性

东方证券

2026-01-27

汽车热管理龙头,持续拓展成长曲线

辉立证券

2026-01-15

拟增资海外数据中心产品产能,预计液冷将是盈利增长弹性所在

东方证券

2025-11-30

买入

银轮股份(002126):汽车热管理龙头,拓展算力、机器人新成长曲线-覆盖报告

浙商证券

2025-11-28

买入

银轮股份(002126):拟收购深蓝股份,预计将完善数据中心液冷布局及将增厚盈利

东方证券

2025-11-14

买入

银轮股份(002126):2025Q3业绩表现符合预期,液冷+机器人双曲线助力公司高成长

长江证券

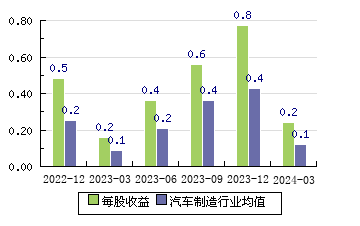

银轮股份002126 每股收益

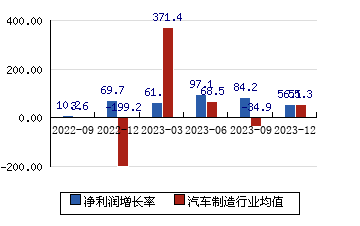

银轮股份002126 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

*ST澄星 600078

+4.90%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

*ST新亿 600145

+4.90%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

国轩高科 002074

+4.89%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

东土科技 300353

+4.88%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

东风汽车 600006

+4.88%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

滨化股份 601678

+4.88%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

双一科技 300690

+4.84%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

欣锐科技 300745

+4.83%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

山东章鼓 002598

+4.83%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

中天火箭 003009

+4.81%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121