资本成本债务资本成本的估计公式分享

2019/8/28 15:11:33

一、概念

资本成本=机会成本=投资项目的取舍率=最低可接受的报酬率=必要报酬率

资本成本债务资本成本的估计公式分享

二、债务资本成本的估计

估计的债务资本成本是未来债务的期望收益。

(1)非现有债务;

(2)非承诺收益,因为违约风险的存在;

(3)是长期债务,非短期债务。

1、到期收益率法

内插法;若一年内多次付息,需转换为有效的年折现率。

2、可比公司法

将可比公司的长期债券的到期收益率,作为本公司的长期债务成本。

可比公司的特征:

①拥有可上市交易的长期债券

②与目标公司处于同一行业

③具有类似的商业模式

3、风险调整法

公式:税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

1、政府债券的市场回报率

与本公司债券具有相同(或接近)到期日的政府债券市场收益率(即到期收益率)。

2、企业的信用风险补偿率

①选择若干信用级别与本公司相同的上市的公司债券;

②计算选定上市公司债券的到期收益率;

③计算与选定上市公司债券具有相同或接近到期日的长期政府债券到期收益率(无风险利率);

④计算上述两个到期收益率的差额,即信用风险补偿率;

⑤计算信用风险补偿率的平均值,并作为本公司的信用风险补偿率。

4、财务比率法

根据关键财务比率判断信用级别,再用风险调整法。

注:如无特殊说明,债务资本成本指税后债务资本成本。

三、普通股资本成本的估计

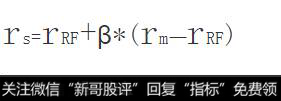

1、资本资产定价模型

资本资产定价模型

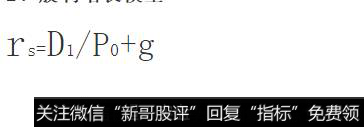

2、股利增长模型

股利增长模型

3、债券收益率风险调整模型

债券收益率风险调整模型

①这里的债务是本公司自己发行的长期债券的资本成本

②风险溢价一是凭借经验估计,一般在3%-5%,二是历史数据分析

四、混合筹资资本成本的估计

优先股资本成本:

混合筹资资本成本的估计

五、加权平均资本成本的计算

加权平均资本成本的计算

资本成本按用途不同,可以分为个别资本成本(主要用来比较不同的筹资方式)、加权平均资本成本(主要用来进行资本结构决策)和边际资本成本(主要在筹集资本时用于追加筹资决策)。

个别资本成本是指使用各种长期资本的成本,包括长期借款资本成本、债券资本成本、优先股资本成本、留存收益资本成本和普通股资本成本等。

1.长期借款资本成本

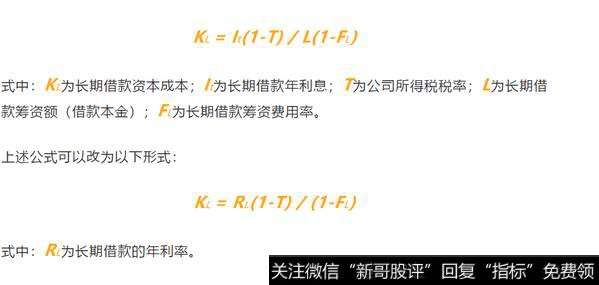

长期借款资本成本包括借款利息和筹资费用。借款利息计入税前成本费用,可以起到抵税的作用。

分期付息、到期一次还本的长期借款资本成本的计算公式为:

长期借款资本成本

当长期借款的筹资费用(主要是借款的手续费)很小时,可以忽略不计。

2.长期债券资本成本

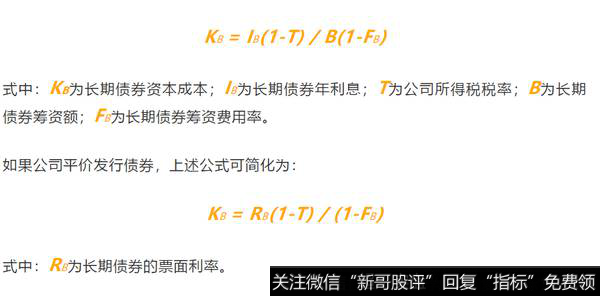

长期债券资本成本主要是指债券利息和筹资费用。债券利息的处理与长期借款利息的处理相同,应以税后的利息作为计算依据。

长期债券的筹资费用包括债券申请手续费、注册费、印刷费、推销费等,其数额一般比较高,在计算资本成本时一般不可以省略。

分期付息、到期一次还本的长期债券,其资本成本的计算公式为:

长期债券资本成本

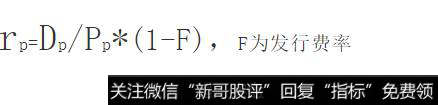

3.优先股资本成本

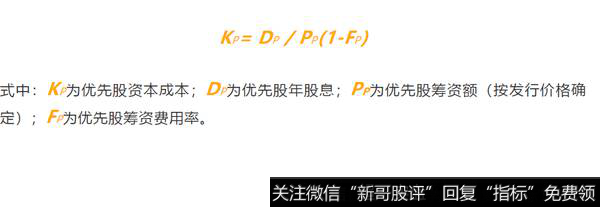

优先股股息按面值和固定的股息率确定,筹资总额按发行价格确定。优先股股息是以所得税后净利润支付的,故不会减少公司应交所得税。

优先股资本成本的计算公式为:

优先股资本成本