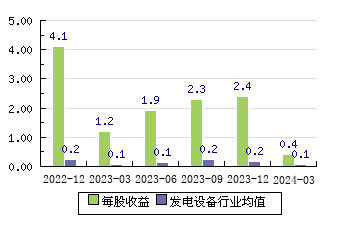

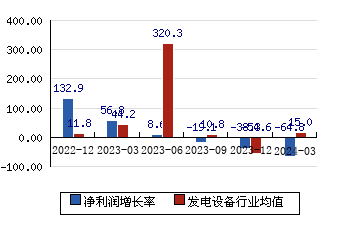

| 评级时间 | 评级 | 研报 | 评级机构 | | 2025-05-15 | 优于大市 | 特变电工(600089):输变电、能源业务稳步推进,多晶硅板块盈利承压-2024年年报及2025年一季报点评 | 国信证券 |

| 2025-05-13 | 增持 | 特变电工(600089):积极扩展能源业务,输变电装备持续增长 | 招商证券 |

| 2025-04-28 | 买入 | 特变电工(600089):国际市场开拓卓见成效,2025年计划实现收入超千亿-2024年&2025年一季报点评 | 光大证券 |

| 2025-04-21 | 推荐 | 特变电工(600089):硅料业务持续承压,输变电稳健增长-24年报&2501业绩点评 | 银河证券 |

| 2024-09-10 | 增持 | 特变电工(600089):硅料业务调整,输变电设备持续增长 | 招商证券 |

| 2024-09-02 | 跑赢行业 | 特变电工(600089):多晶硅售价仍承压,1H24业绩低于预期 | 中金公司 |

| 2024-08-30 | 买入 | 特变电工(600089):硅料价格下行盈利持续承压,输变电产业加速国际市场扩张-2024年中报点评 | 光大证券 |

| 2024-05-21 | 增持 | 特变电工(600089):硅料价格下降影响业绩,输变电业务维持快速增长-更新报告 | 浙商证券 |

| 2024-04-13 | 增持 | 特变电工(600089):硅料降价影响当期业绩,输变电业务快速增长-公司点评报告 | 招商证券 |

| 2024-04-10 | 跑赢行业 | 特变电工(600089):多晶硅售价下跌拖累业绩,输变电板块增速亮眼 | 中金公司 |

| 2024-04-09 | 买入 | 特变电工(600089):硅料销售价格及盈利阶段性承压,输变电产业订单及收入规模高增-2023年年报点评 | 光大证券 |

| 2024-04-09 | 买入 | 特变电工(600089):硅料业务承压,输变电业务维持高景气-公司年报点评 | 国联证券 |

| 2024-03-07 | 增持 | 特变电工(600089):输变电一体化稳步发展,煤炭、新能源发电并举推进-深度研究 | 国信证券 |

| 2023-11-05 | 强烈推荐 | 特变电工(600089):硅料业务调整,电力装备及能源业务向好 | 招商证券 |

| 2023-11-03 | 增持A | 特变电工(600089):产品价格回落影响Q3业绩,煤炭、新能源成长空间仍存 | 山西证券 |

| 2023-11-01 | 增持 | 特变电工(600089):多晶硅价格持续下跌,特高压陆续斩获大单 | 申万宏源 |

| 2023-09-25 | 增持 | 特变电工(600089):输变电业务维持较快增长,海外业务景气度较高 | 浙商证券 |

| 2023-08-22 | 增持 | 特变电工(600089):多晶硅价格下跌影响公司业绩,输变电业务显著复苏 | 申万宏源 |

| 2023-08-18 | 跑赢行业 | 特变电工(600089):1H23业绩符合预期,国内外输变电订单充沛 | 中金公司 |

| 2023-08-16 | 买入 | 特变电工(600089):硅料价格下降+产能检修致Q2业绩下滑,输变电板块在手订单充裕-2023年半年报点评 | 光大证券 |

| 2023-05-18 | 强烈推荐 | 特变电工(600089):业绩符合预期,发挥资源优势扩大业务布局 | 招商证券 |

| 2023-05-05 | 跑赢行业 | 特变电工(600089):1Q23业绩符合预期,四大板块协同发力 | 中金公司 |

| 2023-04-28 | 买入 | 特变电工(600089):业绩符合预期,完善\硅-电-煤\产业布局-2022年年报&2023年一季报点评 | 中信证券 |

| 2023-04-28 | 增持 | 特变电工(600089):多晶硅和煤炭价格维持高位,变压器业务重回高增 | 申万宏源 |

| 2023-04-26 | 买入 | 特变电工(600089):业绩符合预期,多业务齐头并进-2022年年报点评 | 西南证券 |

| 2023-04-25 | 买入 | 特变电工(600089):业绩维持高增,\煤电硅\循环经济绿色环保产业链建设稳步推进-2022年年报&2023年一季报点评 | 光大证券 |

| 2023-04-25 | 增持 | 特变电工(600089):输变电业务受益于电网建设加速,多晶硅产品量利齐升-2022年度和2023年一季度业绩点评报告 | 浙商证券 |

| 2022-11-03 | 跑赢行业 | 特变电工(600089):业绩符合预期,硅料煤炭维持高景气 | 中金公司 |